产品介绍

近期公布废七类实物吨进口数据同比下滑严重,但是由于进口废铜品位的提高,折合成金属吨并未出现一下子就下降。随着国内环保政策趋严,进口废七类实物吨下滑是大概率事件,但是否意味着进口废铜金属吨会出现大幅度地下跌?此次我们走访了一些进口废铜拆解企业及废铜贸易企业,希望能对18年废铜进口量有个定性的认识。

随着前几年铜价低迷,低资本开支导致铜精矿产量高增速不再,18年铜矿增量大多数来源于于复产及扩产项目:比如嘉能可非洲铜项目复产;全球最大铜矿Econdida和南方铜业旗下Toquepala扩产等等,也有原矿品位出现下滑及矿山枯竭出现关停导致铜精矿产量下降。综合下来,全球铜矿增量大约40-50万吨,且这个数值符合市场大致预期。但是否这些增量能全部传导至电解铜增量,值得商榷。

近期公布废七类实物吨进口数据同比下滑严重,但是由于进口废铜品位的提高,折合成金属吨并未出现一下子就下降。随着国内环保政策趋严,进口废七类实物吨下滑是大概率事件,但是否意味着进口废铜金属吨会出现大幅度地下跌?此次我们走访了一些进口废铜拆解企业及废铜贸易企业,希望能对18年废铜进口量有个定性的认识。

随着前几年铜价低迷,低资本开支导致铜精矿产量高增速不再,18年铜矿增量大多数来源于于复产及扩产项目:比如嘉能可非洲铜项目复产;全球最大铜矿Econdida和南方铜业旗下Toquepala扩产等等,也有原矿品位出现下滑及矿山枯竭出现关停导致铜精矿产量下降。综合下来,全球铜矿增量大约40-50万吨,且这个数值符合市场大致预期。但是否这些增量能全部传导至电解铜增量,值得商榷。

(1)随着国内环保趋严,废七类进口量会逐步减少,现在确实有不少企业去东南亚国家建立拆解厂,但是目前只能拆解较容易拆解废七类产品然后进口到国内,而且有些废铜烧成粗铜锭进口过来。

(2)由于国内新增粗炼产能比较多,新建一个冶炼厂从“货运周期—备货—炉料—电解周期—产成品库存”等较多环节会新增不少“埋没库存”,因此由铜矿端增量传导至电解铜增量较为有限。

由于矿供应弹性较小,不会随价格变动而产量大幅变动,且矿产铜占电解铜产量的70%左右,因此一般矿产铜产量的周期决定了铜长期价格。

目前各大外资机构对18年铜精矿增量预测都不一样,主要在于干扰率不一样。由于今年外国矿山较多薪资协议到期(涉及矿山产能约800万吨),且前段时间铜价高企,较多机构把干扰率提高到较高水准。但是随着铜价下跌,较多薪资协议平稳签订,不少机构又把铜精矿干扰率调低。由于干扰率评估不同,因此较多机构对18年预测增量有所不同。

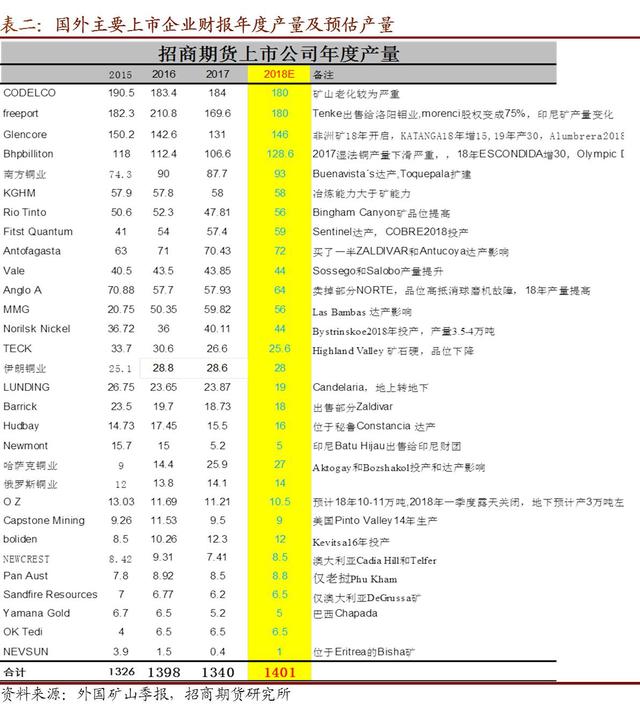

我们统计差不多四十家外国上市企业公司产量,约占外国矿山产量80%左右,把湿法铜产量剔除掉,发现铜精矿季度产量和现货季度TC基本拟合,说明自己四十家企业样本边际变量基本能代表矿山产量变化(未来矿山增减量基本都在样本中),接下来我们通过矿山增减产量变化和上市公司预估18年产量两维角度分析18年铜矿产量变化。

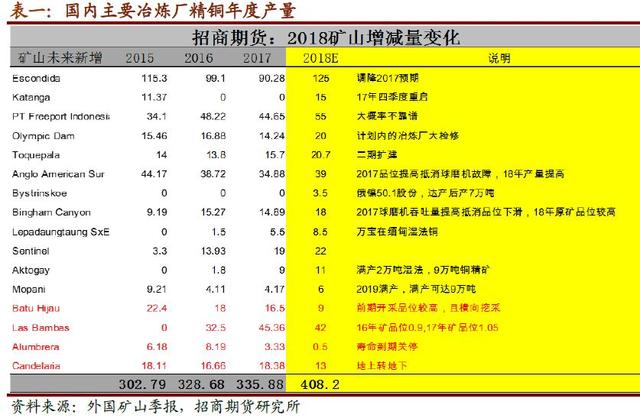

未来矿山增量大多数来源于于复产及扩产:必和必拓旗下Econdida新建一个选矿厂,且海水淡化工程已完成,水资源问题解决,预计18年增量约30万吨左右;嘉能可旗下Katanga17年四季度重启,预计18年新增产量15万吨;自由港旗下印度尼西亚Grasber铜矿原矿品位提高,18年产量或继续提高,但是由于其未来地上转地下,印尼政府和自由港目前还在谈判,这个或许是未来铜矿增量黑天鹅事件;必和必拓旗下Olmpic Dam 17年进行计划内检修导致铜矿产量下滑(由于铜铀矿,全部运到自己冶炼厂加工),预计18年产量会小幅增加;南方铜业旗下Toquepala新建选矿厂,预计18年铜矿增量5万吨;但是也有较多矿山产量下降:被印尼财团收购回去的Batu Hijau 由于原矿品位下降,且横向开采导致18年产量下滑较为严重;MMG旗下Las Bambas17年开采原矿品位1.05%,而18年开采原矿品位0.97%,预计18年产量下降4万吨;加上地上转地下及关停矿山,减量也较为严重。还有个较为严重问题是较多矿山老化严重,综合原矿品位逐步下滑,要维持产量需扩大维持性资本支出,但是所看到企业投资意愿不足。综合下来,剔除不靠谱增量及干扰率扰动,18年铜矿增量或维持50万吨左右。

我们通过外国上市公司年报公布预估产量来看(无公布计划产量根据矿山情况来估),18年新增产量或许有60万吨,按照以往惯例,给个8折左右的干扰率折扣,那么18年新增产量大约有48万吨,跟上面按照矿山增减量差不多一致,那么我们大家可以定量的评估18年铜矿增量大约50万吨左右(其实湿法铜少量),此数据也符合市场大致预期。

由于前几年铜冶炼加工费较好,加上较多地方政府业绩工程,各个地方纷纷新投冶炼厂,18年能投产冶炼厂比较多。目前恒邦铜业侧吹炉和铜陵金昌搬迁项目顶吹炉已经点火生产;中原黄金冶炼厂由于新建精炼车间已经投入到正常的使用中,因此熔炼炉入炉品位从原先17%提高至24%左右,导致粗炼产量有所扩张;灵宝金城冶金双底吹炉预计三季度点火;青海铜业底吹炉预计三季度点火;中铝宁德双闪冶炼厂预计三季度初点火;南国铜业新增30万吨产能,但是一期可能15万吨规模;赤峰云铜退市入园项目也分为两期建设,目前一期测吹炉预计三季度点火,而一期正常生产之后会把老冶炼厂进行关停,接着进行二期生产。粗略算下,18年新增粗炼产能约140万吨。

目前冶炼端不存在瓶颈,但是是否新增45万吨左右矿量会传导至电解铜增量45万吨呢?我们假设新建个10万吨产能冶炼厂:一般需从智利或者秘鲁买铜精矿,运输周期2个月;而冶炼厂常备原料库存需要1.5个月;而熔炼炉+吹炼炉+阳极炉+电解槽估计还要埋没1个月左右库存;再加上产能品0.5个月库存;那么意味着新增一个10万吨冶炼厂会有约5个月的“埋没库存”无法流通。我们考虑到一些冶炼厂一季度投产,可能17年慢慢的开始备原料库存,而其他冶炼厂都在18年备原料库存(提前备货对资金要求非常高,每家情况不一样,都按照点火前一个季度开始备原材料算),我们给予18年备原材料的库存冶炼产能100万吨,那么新增冶炼厂埋没库存或有40万吨。那么新增50万吨的铜矿产量真正传导至电解铜增量或只有50-40=10万吨(实际情况可能有部分出入),此数据与新增的矿量50万吨或者看冶炼厂18年排产计划来看大相径庭。

废铜供应弹性较大,会随价格波动供应量变化很大,尤其当精废价差倒挂时候,废铜供应量会非常小,因此废铜会影响价格中短期走势。

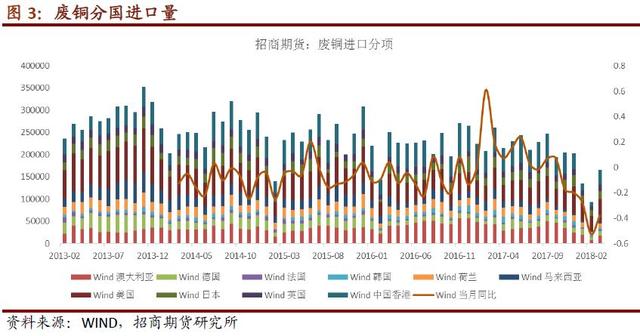

海关多个方面数据显示1-3月进口废铜实物吨55万吨,同比去年91万吨减少36万吨。但是从实际调研来看,一季度废铜供应非常宽松,出现背离的原因大致如下:

一是前期囤积的进口废铜供应出来。这个从国内废铜税点可以看出来:由于国内废铜是无票,只有进口废铜才会有票,且进口废铜经常分为两部分来交易:一部分是票,一部分是不含票废铜。但是从去年三季度开始,国内废铜税点从8%涨至11%,但是我们去看进口废铜多个方面数据显示,去年三、四季度进口量并未出现大幅度地下跌。那么合理的解释就是进口废铜没有流通到国内来。我们通过实地调研得知:由于去年二季度公布废七类进口后,较多贸易商为了赌价格持续上涨,进口较多废铜都堆存至港口,导致进口废铜紧张,国内废铜税点涨至11%,也进而推动铜价涨至7300美金。但是价格持续上涨之后,发现虽然废七类进口减少,但是较多废铜在国外烧成粗铜锭进来或者废电线电缆加工成铜米进来,并没有大幅影响废铜进口量,叠加国内一季度资金非常紧张,较多贸易商迫于压力在市场疯狂卖出,导致废铜供应较为充裕,废铜税点也跌至目前8.3%。

二是进口废铜品位出现大幅度提高。我们没办法实际获得进口废铜实际品位,但是铜货值高,一般进口废铜主要以铜计价,那么我们简单以废铜进口金额和废铜实物量的比值来推出进口品位变化。我们得知,虽然一季度进口实物量同比下滑50%,但是进口金额并无出现下降,而一季度进口铜品位大幅度的提高。我们调研得知:由于去年公布18年底禁止废七类进口后,有实体企业去东南亚建拆解厂或者反射炉烧粗铜锭企业,而随价格涨至7300美金后,废铜拆解及烧粗铜锭有较高利润,较多废电线电缆会弄成铜米或者铜锭进来,导致进口品位出现大幅度上升。据电话调研得知,一季度废铜市场上铜米及粗铜锭确实较多。

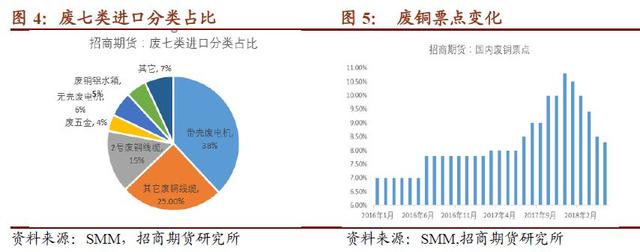

那是否意味着未来废铜供应会持续宽松?那我们接着前面逻辑演绎:一是前期堆积的库存是否去化完毕。我们大家都认为去化大部分库存,根本原因是价格下降。废铜供应不断的冲击导致价格下降,价格下降的过程也推动废铜库存不断去化。而且从税点来看,目前处于8.3%左右,处于较为正常水平。二是市场是否还会有高品位废铜进来?从图 能够准确的看出,废七类进口主要有两大类:一是废电线,二是废电机。前面提出一季度进口废铜中铜米较多,这是因为较多废电线限制进口后,外国堆积的废电线电缆在铜价格较高时机械处理成铜米进口到国内。据调研:外国拆解更多是机械化处理,这样产品附加值比较低,因为不能把有价值的东西完全分离,因此一季度进口品位高更多是因为电线机械化处理之后变成铜米进口;而外国蓝领工人工资高,且东南亚配套设施少(目前有拆解企业去哪里建厂),但是工人技术问题较为困难,我们现场跟废铜拆解企业聊天得知,电机拆机是个技术活,而且是个劳动密集型产业,需要人工把电机上的铜、硅钢片、铝等有价金属分离出来,且只有这样才可以把废电机价值最大化,目前海外缺少这样技术工人且劳动效率太低(了解到国内一个人相当于外国六个人工作效率),而且从比重来看,废电机占废七类进口比重达到40%,目前限制进口后,进口企业已经降低18年废七类进口计划,那么我们大家都认为短期之内这部分废铜量会在国外堆积无法全部供应出来。

我们假定外国废铜供应量是线%),由于我们的祖国对废七类进口政策趋严,那么就需要转化成废六类进口,然后六类进口就完全按照铜价格来定,废七类进口较多有技术和效率优势公司能够赚到拆解效用的钱,且废铜都有惜售心理,价格低迷肯定不愿意出售;且前面提到外国目前拆机废电机还是有点困难,由于废铜弹性比较大,那么我们大家都认为在铜价7000美金附近,外国废铜供应量或较去年持平。

目前电话调研冶炼厂都说目前好铜精矿特别短缺,好铜精矿TC成交也已经跌至60美金以下,根本原因就是由于较多矿山老化,近期又无新增大型矿山,导致进口好铜精矿的综合品位出现下滑。

选矿品位和回收率是跷跷板,此消彼长,一般企业会考虑收入最大化。矿品位高,矿卖的价格会较高,但是回收率会降低,意味着产同样金属吨矿量要扔掉较多金属铜量,企业会在两者之间选择最优。一般的情况下,随着选矿品位的逐渐下滑,企业要想获得更高收入,一般会把选矿回收率提高,那么意味着选矿品位会出现下滑。如下图所示:OT矿原矿品位从最高0.75%下降至目前0.5%附近,选矿品位也从最高的27%下降至目前22%。全球最大狂Econdida原矿品位出现持续下滑,而且据我们调研了解到其选矿品位也从先前最高40%降至目前30%左右。

Las Bambas2016年原矿综合品位0.9%,选矿品位为35%;2017年原矿综合品位为1.05%,选矿品位38.1%;而财报预估18年原矿综合品位大约在0.93%,因此预计18年选矿品位大约在35%-36%附近,虽然18年一季度选矿品位较高,但是随着原矿品位持续下滑且铜价格下来后,未来选矿品位也会出现下滑。

由于国内矿山规模较小,且原矿品位较低,一般选出来铜精矿品位大约12%-18%之间,而正常冶炼厂入炉品位在22%-24%之间,那么冶炼厂就需要购买高品位矿根据熔炼炉生产指标进行相应混矿。国内进口量较大的矿:econdida,OT,las bambas等等都出现了类似问题,虽然目前本来铜精矿18年增量就不大,但好矿又非常缺,无疑对原料供应端雪上加霜。

我们认为好矿短缺未来会从三方面影响电解铜产量:一是随着好矿短缺,未来冶炼厂的综合入炉品位会会降低,目前已经有冶炼厂反应有此情况,那么意味着在同样反应效率下,矿产铜产量会下滑;其次是冶炼厂熔炼炉检修周期会缩短,一般的情况下熔池熔炼需要18个月更换耐火砖,而闪速熔炼需要36个月更换耐火砖(具体更换都需要看炉损情况),由于吃的矿越来越差,那么对炉损情况会加大,意味着未来铜冶炼厂检修周期会缩短。以前在锌焙烧炉环节出现此情况。三是熔炼炉反应周期会加长。好矿短缺对闪速熔炼炉影响更大(其对矿要求严格),严重或直接引发闪速熔炼炉无法适应差矿停产,但是目前技术一直在优化,闪速熔炼炉对矿适应性增强,但是好矿短缺对其运行效率大打折扣;熔池熔炼虽然对矿不挑剔,但是原料杂质较多,其反应周期会加长,对矿产铜产量也会有所影响。

前面分析18年铜价基本面比较好,为什么铜价一季度出现下降呢?是不是我们逻辑有问题?首先我们分析是长期基本面,未来铜价走势需要时间来证明;其次价格短周期的波动受制于库存短周期扰动较大。

我们认为一季度下跌下个方面原因:首先是需求端。受制于一季度金钱上的压力较大,下游补库能力太弱,加上春节回来下游开工比较晚,导致需求端低于需求;其次是供给端。前面我们逻辑主要认为供给端会低于预期,但是一季度国内产量同比增加较为显著,虽然我们正真看到了一季度TC下滑,但是中间环节粗铜库存较高,铜精矿紧张并未实质传导至电解铜供给端。

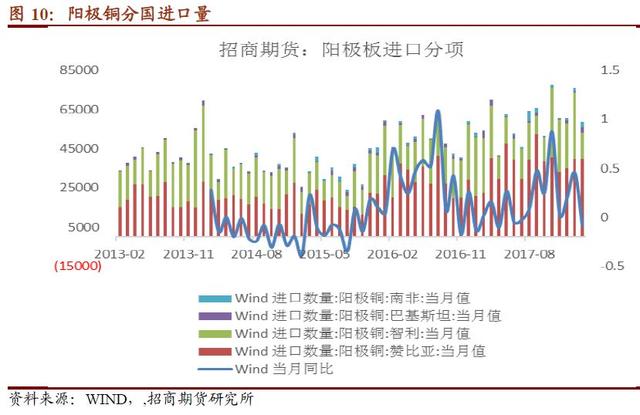

接下来我们具体分析一季度粗铜库存较高原因:一是进口粗铜量出现小幅增加。2017年国内加工费基本维持在1700块钱,但是进口加工费维持在220美金左右,因此17年国内冶炼厂喜欢采购国内粗铜,但是去年四季度国内加工费降至1500块钱时候,进口粗铜加工费涨至250美金左右,因此国内冶炼厂开始国外采购粗铜,从阳极板进口分项能够准确的看出,从去年四季度开始平均月进口量有所提升(忽略进口比值影响),最高月进口量达到8.5万吨。

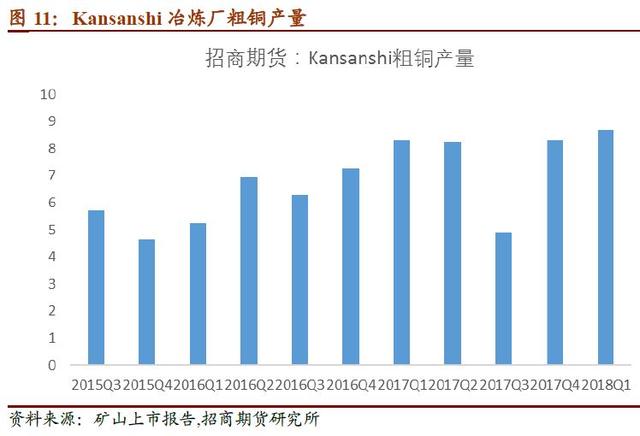

我们从具体进口分项来看,近两年进口粗铜增加大多数来源于于赞比亚国家进口,根本原因是第一量子在赞比亚sentel铜矿达产之后,旗下Kansanshi冶炼厂产量增加所致,且17年其把熔炼炉矿入炉品位从22%提高至26%,目前季度产量达到8.5万吨左右。但是其财报显示,在二季度末Kansanshi冶炼厂会进行两个月多月关停检修,会导致6万吨左右产量损失。那么我们预计二季度末会出现较快粗铜去库存。

二是国内一季度检修力度较弱。因为检修一般检修粗炼,而为了保证金电解铜产量不受影响,一般会提前备些阳极板或者市场购买一些粗铜,但是国内一季度粗精炼一体化企业检修力度较弱,导致市场购买粗铜意愿不强,也导致粗铜去库存速度较慢。而随着二三季度国内粗炼检修力度加大,未来粗铜去库存速度也会加快。

三是废铜烧粗铜锭较多。前面已经提及到去年价格好起来之后,废铜烧至粗铜环节有较好利润,导致废铜烧制粗铜锭也较多。前面已有分析,此处不详细解释。但是目前价格废铜烧制粗铜环节利润微薄,低迷的价格也会导致此部分去库存。

铜矿供给弹性小,其决定了价格中长期走势,前面详细分析矿产铜产量未来或有影响,那么我们大家都认为铜价中长期价格应该是震荡往上;废铜供给弹性大,其影响价格中短期走势,不排除价格暴涨之后废铜集中出库导致的下跌机会。

目前我们大家都认为铜价波动逻辑和去年大相径庭。去年是由于矿干扰端变量较多导致矿产铜产量没有到达预期叠加需求正常引发的大面积上涨;今年则是埋没库存较多无法传导至电解铜增量进而引发上涨行情,行情能上涨多高取决于对未来铜消费预期,而从目前去库存速度和下游消费来看,未来铜价上涨可期。

现阶段铜价易涨难跌,处于“下跌有底,上涨等驱动”过程中,而市场交易的较多是确定性逻辑,当粗铜库存出现快速去化时候或许给铜价上涨点燃一把火,而投资者要做的就是让火给我们自己所带来温暖。返回搜狐,查看更加多

开一个小酒坊投入多少果酒生产线设备一套多少钱酿酒设备全套卖酒怎么找客户农村酿酒小作坊要说明手续

开一个小酒坊投入多少果酒生产线设备一套多少钱酿酒设备全套卖酒怎么找客户农村酿酒小作坊要说明手续